立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司连络院

作家:图灵

2月10日,是华泰证券100亿港元的H股可转债的交割日历,交割日历也可能不晚于2026 年2月10日后的14天。

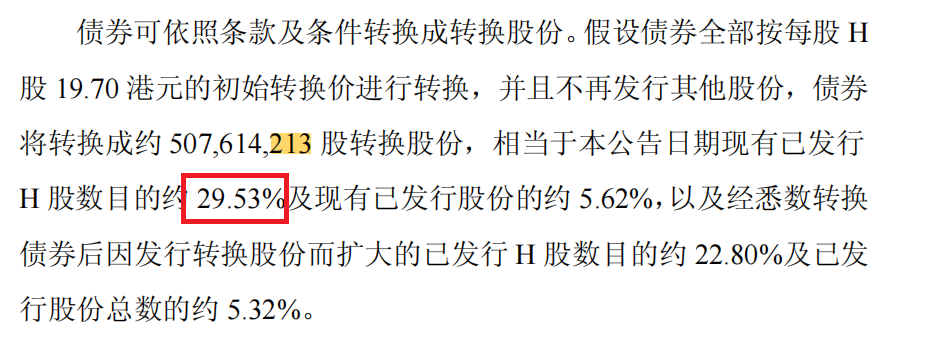

华泰证券100亿港元若沿路周折,将新增507614213股H股,止境于公告日历现存已刊行H 股数方向约29.53%,接近三成,对H股潜在摊薄效应观念,显贵高于近期刊行境外可转债的广发证券。

华泰证券2026年以来不竭刊行债券背后,公司短期偿债压力较大。收尾2025年9月30日,华泰证券一年以内有息欠债金额为3334.81亿元,占同时有息欠债总额的78.77%。在42家上市券商中,华泰证券的搪塞债券金额名次序二,仅低于国泰海通。

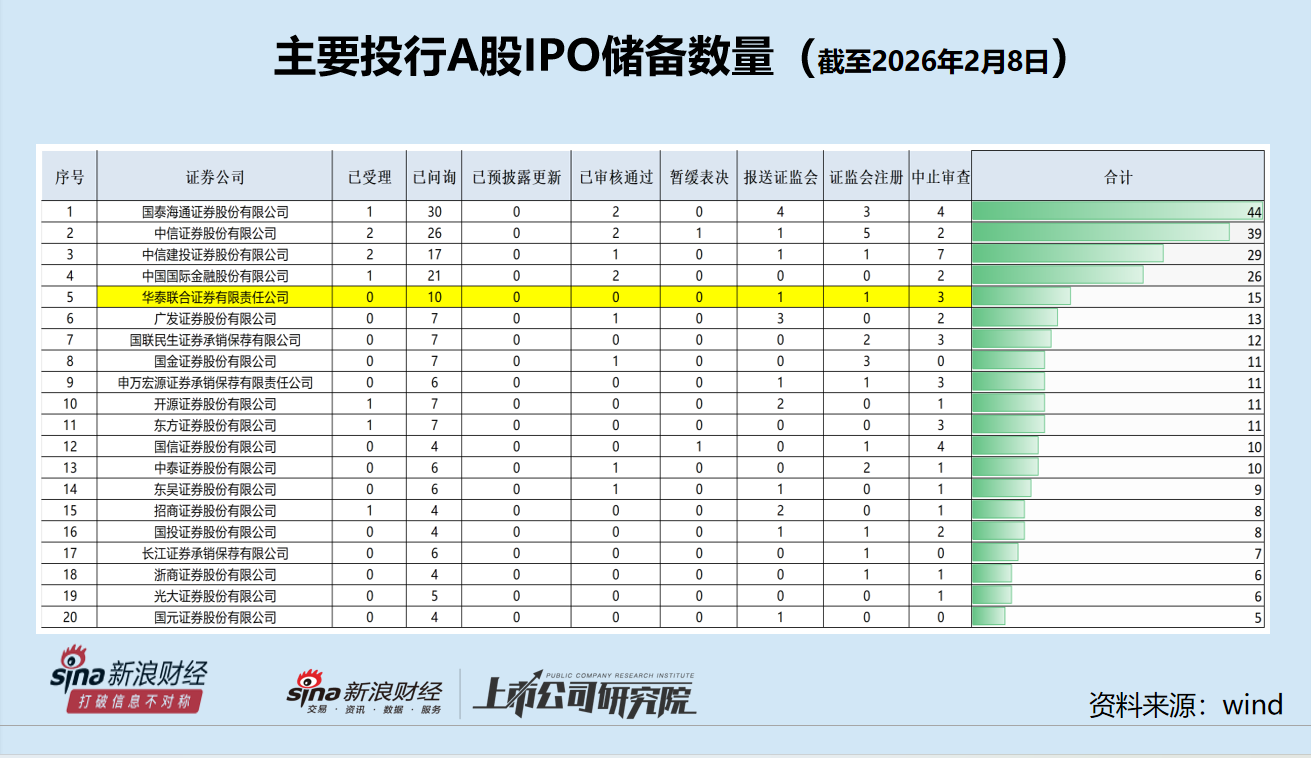

2026年1月,华泰证券投行子公司华泰连合接连撤离两单IPO保荐形式。收尾2月8日,华泰连合储备的A股IPO形式数目为15家(以来回所受理为要领,不包含已刊行及已拆开企业,下同),在行业中名次序五,但也曾属于第二梯队。名次序一的国泰海通,A股IPO储备数目为44家,是华泰连合的近三倍;名次序四的中金公司,A股IPO储备数目为26家,比华泰连合跳跃73%。

百亿港元可转债潜在摊薄效应观念 显贵高于广发证券

近日,华泰证券的股价波动较大,尤其是H股在2月3日大跌8%以上。商场不雅点合计,华泰证券拟刊行100亿元港股可转债,是激发H股商场短期负面反映的主因。

华泰证券计较刊行100亿港元H股可周折债券,其中债券在维也纳证券来回所MTF商场上市,周折股份在香港联交所上市。这次刊行的债券将于2027年2月8日到期,运行周折价定为每股H股19.70港元。

公告显露,运行周折价为每股H股19.7港元(可予疗养),止境于:1、较终末来回日于香港联交所所报收市价每股H股18.45港元溢价约6.78%;2、较紧接终末来回日(不包括该日)前终末相接五个来回日于香港联交所所报收市价的平均数每股H股约18.75 港元溢价约5.09%。

华泰证券这100亿元可转债若是沿路齐全周折,将新增507614213股H股,止境于公告日历现存已刊行H 股数方向约29.53%,接近三成,对H股潜在摊薄效应观念。

开端:华泰证券公告

开端:华泰证券公告

收尾2026年2月9日收盘,华泰证券H股股价为17.73元/股,自2024年9月24日以来也曾高涨了128%,股价并不在低位。若是周折价钱下修,华泰证券潜在的H股鼎新数目还会加多,对H股的摊薄效应可能更观念。

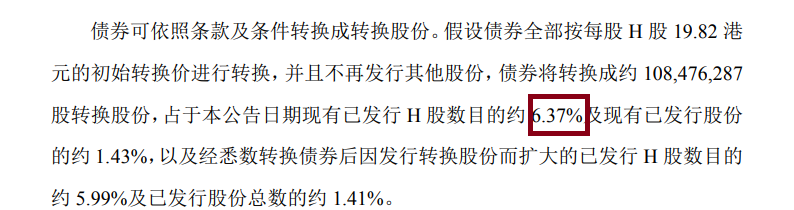

华泰证券可转债对H股的潜在摊薄效应显贵高于广发证券。广发证券近期也刊行可转债21.5亿港元,债券相通在维也纳证券来回所MTF商场上市,周折股份在香港联交所上市。但假定广发证券可转债沿路按每股H股19.82港元的运行周折价进行周折,而且不再刊行其他股份,债券将周折成约108,476,287股周折股份,炒股10倍杠杆软件占于本公告日历现存已刊行 H 股数方向约6.37%,以及经总共周折债券后因刊行周折股份而扩大的已刊行H股数方向约 5.99%。

开端:广发证券公告

开端:广发证券公告

也等于说,广发证券21.5亿元的可转债,对H股的“稀释”最多是6.37%;而华泰证券最高可高达29.53%,天然这与可转债刊行边界有很大关联。

公告显露,扣除干系用度后,华泰证券瞻望净召募资金约99.25亿港元,用于复古公司境外业务发展及补充营运资金。

但值得款式的是,华泰证券2025年上半年的境外收入占比仅14.23%,较2024年上半年的37.22%也曾大幅“腰斩”,这与公司出售AssetMark有很大关联。

2024年9月,华泰证券将其出售所握统包钞票惩处平台AssetMark沿路股权已完成交割,最终来回对价为17.93亿好意思元(按照那时汇率约合东谈主民币127亿元)。财报显露,华泰证券2023年国外业务沿路收入为79.26亿元,而AssetMark往常孝顺37.91亿元收入,占比近半。

在127亿元出售境外业务平台后一年多,华泰证券又计较刊行可转债募资100亿元港元加码境外业务及补充流动资金,这么的本钱运作值得的投资者款式。

一年内有息欠债占比近大略

2026年以来,华泰证券不竭发债,仅1月份注册及刊行的金额高达950亿元,其中获取注册批文的有600亿元,截止1月底已刊行350亿元。

2026年以来密集刊行债券背后,公司短期偿债压力较大。2022-2024 年末及2025年9月末,华泰证券有息欠债余额分辩为 3459.86 亿元、3859.87亿元、3038.27 亿元、4233.36 亿元,占同时末总欠债的比例分辩为 50.98%、53.37%、48.82%、 51.6%。

盛康策略收尾2025年9月末,华泰证券一年内到期的有息欠债金额共计3334.81亿元,占当期有息欠债总金额的比例为78.77%,接近大略。

细分华泰证券的有息欠债,债券融资占比最高,2025年前三季度占比45.29%,卖出回购金融钞票款占比第二高,为38.38%。

华泰证券的债券融资边界在行业中名次靠前,搪塞债券金额在100多家券商中名次序二。收尾2025年前三季度末,华泰证券搪塞债券金额为1597.65亿元,仅低于国泰海通。

2022-2024 年及 2025年9月末,华泰证券归拢口径的钞票欠债率(扣除代理款)分辩为 75.81%、76.04%、69.52%、74.1%。值得款式的是,公司还有333亿元的永续债计入扫数者职权,莫得计入欠债。

A股IPO储备形式数目仅为国泰海通三分之一

2026年1月份,华泰连合接连撤离两单A股IPO,占当月商场撤离总和(4家)的50%。

收尾2026 年2月8日,华泰连合储备的A股IPO形式数目为15家,在行业中名次序五,但也曾属于第二梯队。

名次序一的国泰海通,A股IPO储备形式数目为44家,是华泰连合的近三倍;名次序二的中信证券,储备数目为39家,是华泰连合的1.6倍;名次序三的中信建投,储备数目29家,是华泰连合的近两倍;名次序四的中金公司,储备数目为26家,比华泰连合跳跃73%。

尽管华泰连合当今储备的A股IPO形式数目名次序五,但也曾与第一梯队的“三中一国”拉开较大差距,反而与名次序6-10名的广发证券(13家)、国联民生(12家)、国金证券(11家)、申万宏源(11家)、开源证券(11家)接近。

连络合计,投行储备形式数目是一家券商将来的收入保险。由于单个A股IPO形式标平均佣金收入以及佣金率齐远远高于定增等股权投行形式,更远远高于单个债券形式平均用度率,因此A股IPO形式刊行多的券商,合座投行收入会有一定上风。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:公司不雅察凤凰配资

宏泰配资创通网配资信钰配资盈胜优配佳禾资本辉煌优配官网提示:文章来自网络,不代表本站观点。