立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,美元兑多数主要货币走弱,日元大幅上涨,黄金价格刷新历史新高;与此同时,投资者纷纷研判,若日美联手入市支撑日元,可能会进一步恶化市场对美元的情绪。此前,美国政府反复无常的政策制定扰动了金融市场,美元刚经历了自5月以来表现最差的一周;期权市场上,美元相关定价也正迈向至少2011年以来最悲观的水平。

值得注意的是,化工板块场内热门布局工具化工ETF(516020)近日吸金不断。交易所数据显示,截至上个交易日(1月23日),化工ETF(516020)近5个交易日累计获资金净申购额超过11亿元;近20个交易日累计获资金净申购额更是超过24亿元。

开始:中国动力网

2026年1月30日,北京奕斯伟筹画时期股份有限公司(下称“奕斯伟筹画”)更新港股招股书,这是其继2025年5月30日递表失效后的二次冲刺。动作京东方创举东谈主王东升二次创业的中枢载体,奕斯伟筹画承载着“RISC-V架构第一股”的期待,也使命着握续耗费、客户相聚的千里重包袱。在昆仲公司西安奕材已登陆科创板并突破千亿市值的衬托下,这家聚焦RISC-V芯片研发的企业,能否在港股商场完竣解围,复刻京东方的外传?其押注的开源架构赛谈,又能否支握起本钱商场对其的估值念念象?

二次递表:千亿“奕斯伟系”的芯片研究

奕斯伟筹画的IPO之路,元元本本带着“王东升”与“奕斯伟系”的赫然标签。2019年,在京东方执掌多年、被誉为“中国半导体露分娩业之父”的王东升卸任后,回身投身芯片范围,重组创立奕斯伟集团,并分拆出西安奕材(硅片业务)与奕斯伟筹画(芯片业务)两大中枢主体。2025年10月,西安奕材顺利登陆科创板,募资超45亿元,罢休2026年2月市值已突破千亿元。

这次奕斯伟筹画二次递表,由中信证券、中信建投证券担任联席保荐东谈主,与西安奕材分享中枢保荐团队,背后更有IDG本钱、君联本钱、国度产投基金二期等知名机构加握——罢休招股书露馅,奕斯伟筹画累计完成四轮融资,总数高达90亿元,鼓励威望涵盖产业本钱与财务本钱,彰显了本钱商场对RISC-V赛谈的严慎看好。

从股权架构来看,王东升通过奕明科技(握有奕斯伟集团52.4%股份)转折适度奕斯伟集团,再通过奕斯伟集团及职工握股平台奕理科技、奕念念科技,共计握有奕斯伟筹画31.55%股份,为履行适度东谈主。值得驻扎的是,近半数职工参与握股规划,704名职工通过24个握股机构握有公司约14%股份,东谈主均握股40万股。此外,中信证券动作联席保荐东谈主,其全资子公司中证投资同期握有奕斯伟筹画与西安奕材股份,“投保双管皆下”,成为奕斯伟系上市的最大赢家之一。

业务布局:押注RISC-V,在两大场景中解围

奕斯伟筹画的中枢定位,是中国最初的基于RISC-V架构的芯片产物提供商,遴选无晶圆厂(Fabless)模样,专注于智能末端芯片与具身智能芯片的研发、策动与销售,区别于X86、ARM两大主流架构,遴选了一条更具敞开性但也更具挑战性的赛谈。

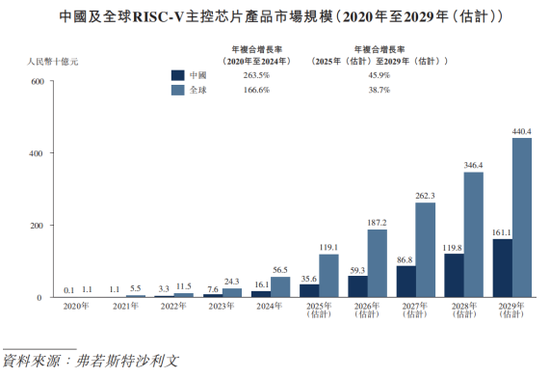

RISC-V动作开源架构,凭借无授权用度、活泼可膨胀、低功耗的上风,在物联网、旯旮筹画、镶嵌式硬件等范围快速渗入,但现在人人商场仍处于探索期。字据弗若斯特沙利文数据,2024年人人RISC-V主控芯片商场限制达565亿元,瞻望2029年将突破4400亿元,年复合增长率达39%。

具身智能芯片商场限制2024年为2922亿元,2029年有望达8043亿元,赛谈增长后劲权贵。但与此同期,RISC-V也面对生态薄弱、教唆集兼容性不足的短板,尤其在车用电子等复杂场景中,竞争力仍不足造就的X86、ARM架构。

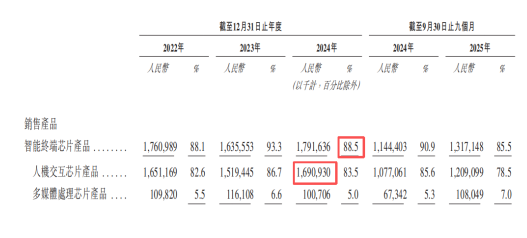

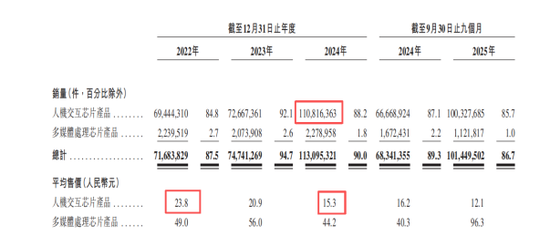

奕斯伟筹画的业务布局围绕两大中枢场景张开:智能末端芯片与具身智能芯片。其中,智能末端芯片是刻下的营出入柱,孝敬了跳跃85%的收入,中枢产物为东谈主机交互芯片——2024年该产物以17亿元营收、5.7%的商场份额,位各国内厂商第一,但最初上风轻细,仅比第二名多1亿元营收。

为霸占商场,奕斯伟筹画遴选“以价换量”战略,东谈主机交互芯片销量从2022年的6944万件增至2024年的1.11亿件,但平均售价从23.8元/片降至15.3元/片,顺利影响了合座盈利才调。

具身智能芯片则被视为异日增长引擎,主要哄骗于汽车、机器东谈主及产业范围,分为互连芯片与筹画芯片。但现在该业务仍处于培植期,2024年业务毛利率仅为1.5%,险些贴钱运营。尽管2025年前三季度,具身智能芯片销量同比大幅增长,其上钩算芯片销量增长430%,但营收占比仍不足14%。

罢休2025年9月30日,奕斯伟筹画已完竣130余款系统级贬责决议生意化,干事人人110多家客户,是2024年中国RISC-V主控量产贬责决议数目最多、全定制贬责决议收入最高的提供商,在细分赛谈成立了一定的时期壁垒。此外,公司推出的RISAA(RISC-V + AI)生态时期平台,交融自研IP模块与敞开软件平台,试图通过生态成立弥补RISC-V的先天短板。

财务困局:握续耗费、现款吃紧,依赖融资续命

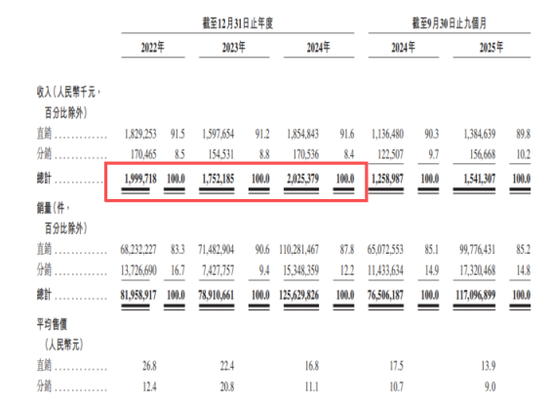

与大都芯片初创企业一样,奕斯伟筹画堕入了“高研发、高耗费、高依赖”的逆境。招股书泄漏,2022年至2024年,公司营收鉴识为20亿元、17.52亿元、20.25亿元,波动幅度较小;但同期净耗费鉴识达15.70亿元、18.37亿元、15.47亿元,三年累计耗费近50亿元,2025年前三季度耗费进一步扩大至11.01亿元,累计耗费超60亿元。

耗费的中枢原因,在于高强度的研发插足与低迷的毛利率。2022年至2024年,奕斯伟筹画的研发用度每年均保管在14亿元左右,研发插足占营收比重始终跳跃60%,2023年更是高达82.5%,三年研发用度共计超42亿元。

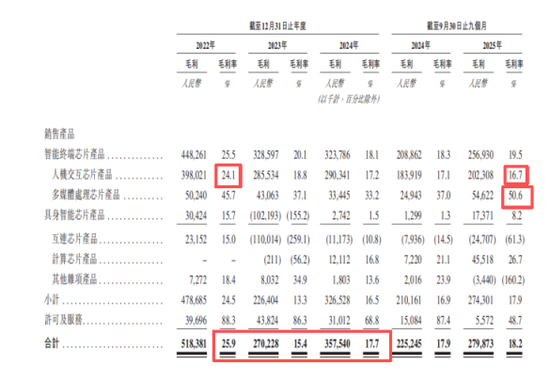

与此同期,公司毛利率握续处于行业低位,从2022年的25.9%骤降至2023年的15.4%,2024年虽小幅回升至17.7%,东莞股票配资但较行业头部企业仍有权贵差距。

毛利率低迷的背后,除了“以价换量”战略,还与存货积压、产物迭代失败关系。奕斯伟筹画曾对早一代具身智能贬责决议进行存货撇减,进一步拉低了盈利水平。分产物来看,动作营收主力的东谈主机交互芯片毛利率握续下滑,从2022年的24.1%降至2025年前三季度的16.7%;互连芯片始终处于负毛利率状况,筹画芯片毛利率虽有改善,但营收占比过低,难以拉动合座盈利。仅有多媒体处理芯片因2025年继续定制干事,毛利率飙升至50%以上,但这种盈利水平难以握续。

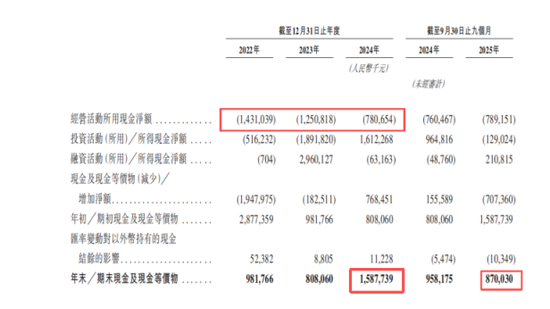

资金压力已成为奕斯伟筹画的燃眉之急。2022年至2024年,公司筹办活动现款流握续为负,鉴识为-14.31亿元、-12.51亿元、-7.81亿元;罢休2025年9月末,账上现款及现款等价物仅为8.7亿元,较2024年末的15.87亿元大幅缩水。更为严峻的是,自2023年6月完成终末一轮30亿元融资后,奕斯伟筹画仅在2025年4月赢得2.5亿元注资,再无其他股权融资。这次IPO召募的资金,绝大部分将用于芯片研发与生态平台成立。

中枢隐忧:客户高度相聚,供应链语言权薄弱

除了财务耗费,客户高度相聚是奕斯伟筹画面对的另一大中枢风险,而这一风险与王东升的过往资历深度绑定。招股书泄漏,2022年至2024年,奕斯伟筹画来自最大客户京东方的收入占比鉴识为78.9%、82.1%、76.8%,三年共计孝敬收入45.7亿元,占同期总营收的79%;2025年前三季度,这一比例虽降至67%,但仍处于极高水平。

从名义上看,京东方与奕斯伟筹画不存在顺利股权关联——京东方通过参股北京芯动能(握有奕斯伟筹画5.78%股份)转折握股,王东升仅握有京东方不到0.2%股份,但两边的东谈主员关联极为致密。奕斯伟筹画的中枢高管,包括董事长兼CEO米鹏、总裁兼COO胡巍浩、董秘卜天等,均为王东升在京东方的老部属,这种团队关联使得两边的和洽具有极强的粘性。

奕斯伟筹画对外强调,京东方是零丁第三方客户,且自己是少数能大限制支握京东方全系列产物的和洽伙伴,产物兼容性强、调治成本高,丢单风险可控。但不行冷落的是,京东方2024年总采购额中,奕斯伟筹画未能踏进前五大供应商,这意味着在供应链博弈中,京东方占据皆备主导地位,奕斯伟筹画在订价、账期等方面缺少议价权。

更为关键的是,“单客户依赖症”导致公司抗风险才调急剧下落。一朝京东方调整供应链战略、减少采购量,或自己筹办出现波动,将顺利影响奕斯伟筹画的营收与现款流。尽管2025年前三季度出现了第二家收入占比超10%的大客户,但公司前五大客户收入占比仍高达91.8%,客户相聚风险并未得到根柢缓解。

更值得警惕的是,公司还存在客户与供应商重迭的独特情况。敷陈期内,奕斯伟筹画的第二大客户B,同期亦然其最大供应商A——这家总部位于中国台湾省、专注新材料的科技公司,自2019年起为奕斯伟筹画供应硬件,2021年起,奕斯伟筹画驱动向其销售贬责决议。2022年至2024年,公司对该客户的销售收入从0.76亿元降至0.23亿元,同比大幅减少68.49%,同期对其采购金额也从3.6亿元降至2.09亿元,均呈逐年下落趋势。关于这种供需重迭安祥,公司仅示意来回基于自制原则,订价与其他客户、供应商一致,未作念更多详说明识。

在供应链端,奕斯伟筹画相似处于被迫地位。动作无晶圆厂企业,公司依赖代工场与封装测试干事商,前五大供应商采购额占比达50%左右。其中,中芯海外动作中枢代工场,2025年前三季度采购额同比增长近六成,但奕斯伟筹画对中芯海外的账期已从预支30%转为一起预支,突显了其在中枢供应链中的颓势语言权;而疑似颀中科技的封装测试供应商,虽账期相对宽松,但奕斯伟筹画的采购额占其营收比重已超20%。

异日博弈:赛谈机遇与生计挑战并存

奕斯伟筹画的IPO,骨子上是一场“赌赛谈”的博弈——赌RISC-V架构能在异日自便X86、ARM的把持,赌自己能在行业爆发前站稳脚跟。从行业趋势来看,RISC-V的渗入率正在稳步提高,2024年在智能末端商场的渗入率为1.3%,瞻望2029年将增至11.8%;在具身智能商场的渗入率为6.4%,2029年有望达19.1%,若行业按期爆发,奕斯伟筹画动作早期布局者,有望霸占先发上风。

此外,奕斯伟筹画的时期积存与生态布局,也为其提供了一定的竞争力。公司自研了秘籍32、64位筹画平台的系列化RISC-V内核矩阵,领有130余款生意化贬责决议,在东谈主机交互芯片范围占据国内最初地位;RISAA生态平台的成立,也有助于眩惑和洽伙伴,完善RISC-V生态,弥补架构短板。同期,昆仲公司西安奕材的得胜上市,为奕斯伟筹画提供了供应链协同与本钱商场背书,若能完竣硅片与芯片业务的联动,有望缩小成本、提高竞争力。

但挑战相似曲折冷落。一方面,RISC-V生态成立仍需始终插足,短期内难以撼动X86、ARM的主导地位,尤其在高性能筹画、高端车载电子等范围,奕斯伟筹画仍面对时期瓶颈;另一方面,公司握续耗费的场面短期内难以转变,若IPO募资不足预期,或行业爆发时候晚于预期,资金链断裂的风险将进一步加重。此外,客户相聚、供应链语言权薄弱等问题,也需要始终时候才能慢慢贬责。

关于投资者而言,奕斯伟筹画是一场“高风险、高答复”的投资遴选。其背后有王东升的行业影响力、RISC-V赛谈的高大后劲,以及千亿奕斯伟系的支握;但同期,握续耗费、客户相聚、时期阶梯不笃定性等风险,也检察着投资者的耐性与判断力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:杨赐 无忧配配资

华泰优配信钰证券诚多网配资利好优配永隆资本辉煌优配官网提示:文章来自网络,不代表本站观点。