立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

导致上述现象的原因很多:家长约束引导陪伴不够,学校教育引导不力,但很重要的一条原因恐怕还是在利益驱动下,网络游戏平台履行社会责任不到位,对落实青少年防沉迷游戏和相关实名制度的暧昧松软态度。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

泉源:外洋金融报

营收立异高、亏本大幅收窄、EBITDA初度转正……商汤2025年功绩开释出诸多积极信号,但与此同期,这家老牌AI公司的莫名窘境依然存在:盈利拐点尚未到来,第二增长弧线未现,估值被自后者全面反超。

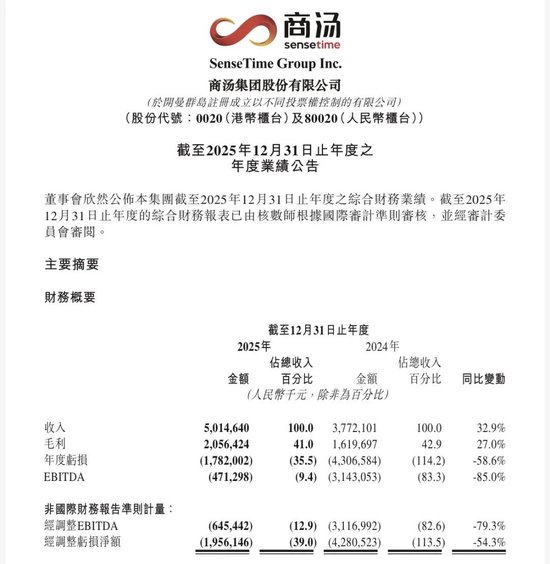

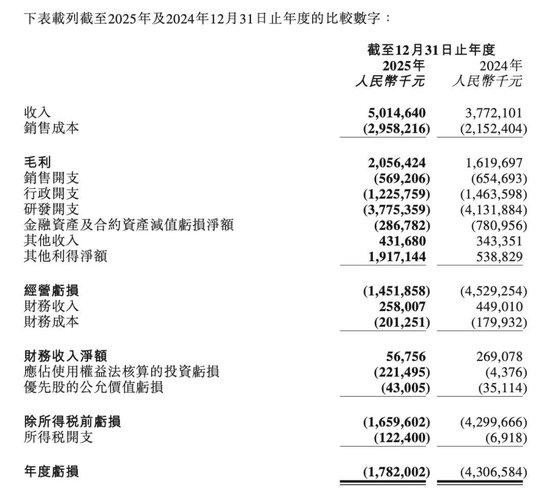

贵丰配资近日,商汤(0020.HK)发布了2025年全年功绩敷陈。数据自大,敷陈期内公司总收入达到50.15亿元,同比增长32.9%,创下历史新高;全年净亏本17.82亿元,同比收窄58.6%;更值得关怀的是,2025年下半年EBITDA(息税折旧摊销前利润)达到3.76亿元,达成了上市以来初度转正。

穿透亮眼的账面数据来看,经由业务诊疗与策略转型后,商汤营收增长已进展出对生成式AI业务的依赖,立异业务距离发展成为“第二增长弧线”还远;AI推广的大布景下,算力成本与折旧上升导致毛利率承压;大幅减亏背后,是公司剥离了握续烧钱的业务,主营业务仍处于亏本景色。而自2018年以来,商汤弥远未能达成年度盈利。

更为坑诰的是AI赛谈估值逻辑的调遣。比较传统AI公司,成本市集还是转而追捧更具有思象力的通用大模子新贵,曾任商汤副总裁的闫俊杰率领Minimax走上3000亿港元市值时,也曾的“AI 四小龙之首”商汤早已跌出行业第一梯队,市值已不足Minimax的四分之一。

生成式AI已成“大腿”

商汤2025年年报中最亮眼的部分,无疑是生成式AI业务。财报自大,生成式AI业务营收从2024年的24.04亿元增至36.30亿元,增幅达到51.0%。该业务占总收入的比例从2024年的63.7%普及至72.4%,成为商汤的营收主力。

这一增长主要源于市集对生成式AI模子庄重、微并吞推理的需求握续爆发,以及一体化产业惩处决策促进蓄意平台、模子及期骗的连合买卖化。

生成式AI业务爆发背后,是商汤对中枢叙事的重构。2023年,商汤对此前的贤慧买卖、贤慧生计、智能汽车、贤慧城市四伟业务线“动刀”,明确为新的三伟业务板块:生成式AI、传统AI和智能汽车;2024年底又诊疗为生成式AI、智能汽车及视觉AI。到了2025年上半年,商汤对收入败露口径又进行了变更,诊疗为生成式AI、视觉AI、X立异业务。

得益于“AI基础设立—大模子—期骗”的前瞻布局,已往三年,商汤生成式AI业务收入贯穿冲突10亿元、20亿元、30亿元关隘,营收占比普及了37.6个百分点。

从蓄意机视觉龙头到生成式AI管事商,商汤转型的增长底色下暗归隐忧。对比2023年、2024年分辨达成199.9%、103.1%的爆发式增长,生成式AI业务增速天然仍保握高位,但增长动能还是有所衰减。

与此同期,范围天然在增长,但似乎并未造成“范围效应”。2025年,商汤销售成本同比增长37.4%达29.58亿元,其中AIDC 算力运营成本同比激增163.5%。生成式AI业务握续推广下,管事器折旧、硬件采购、云管事用度握续高企,导致公司举座毛利率进一步降至 41.0%。

增长新动能在那里

当生成式AI一跃成为增长的中枢引擎,商汤也运行面对业务结构是否失衡的庄重。

2025年上半年,商汤的视觉AI板块吸纳了原智能汽车业务中的智能座舱业务;同期,在“1+X”策略下,参加大、周期长的智能汽车、贤慧医疗、家用机器东谈主、贤慧零卖等并吞被纳入X立异业务板块。

当作国内蓄意机视觉范围第一的头部公司,商汤起家的视觉AI业务也曾是最大的营收泉源,但2023年以来,这一板块营收便大幅下落,2024年大幅下落39.5%至11.12亿元;2025年诊疗败露口径后,视觉AI收入为10.47亿元,同比上升3.4%。

事实上,以贤慧城市、安防为主的To G业务持久濒临着技俩制拜托、回款周期长、需求趋于有余等问题。商汤对这一板块的主动裁减与重点漂浮,也从侧面意味着视觉AI业务增速有限,难以成为第二增长弧线,而是聚焦于其盈利技艺。正如商汤在财报中所说的,视觉AI业务正从时候参加期迈入范围化成绩期,成为驱动集团收入增长与现款流改善的坚实赞助。

商汤旗下元萝卜机器东谈主 蔡淑敏/摄

代表着改日发展场合的X立异业务却堕入萎缩。2025年,这一板块收入同比下落5.9%至3.02亿元,营收占比从 8.6%降至6.0%,商汤将这一收入减少归因于智能驾驶业务于2025年8月分拆出表。

但深层问题在于,天然贤慧医疗、家用机器东谈主、贤慧零卖等赛谈被以为远景稠密,但仍处于参加阶段,部分赛谈致使买卖化旅途迁延,既无法快速放量,股票T+0交易平台短期内也难以造成领悟利润。

商汤在财报中败露,其“母舰(集团)+子舰(生态)”协同体系下,集团孵化的生态企业在一级市集融资进展告成,赢得包括互联网巨头、顶级风投及产业基金在内的外部成本的高度认同。不外,财报中并未败露这些“X”立异业务的具体财务数据或技俩进展。

减亏“成绩单”的背后

在商汤的财报中,“大幅减亏”是一个谢却冷落的亮眼进展。据报谈,在财报发布后的电话会中,商汤高管也无为说起这一要津词。

从数据来看,商汤2025年净亏本17.82亿元,同比收窄58.6%;经诊疗净亏本19.56亿元,同比收窄54.3%。为了体现功绩改善,商汤强调,2025年下半年EBITDA为3.76亿元,达成上市以来初度转正。

事实上,2025年上半年,商汤就还是将“绝影” 智能汽车业务中亏本的智能驾驶和天下模子业务分拆,从而达成了举座净亏本收窄。另外,AI GPU芯片自2025年事首以来就已不在合并报表范围内,而末端芯片公司从下半年起也不再被并表。而按照商汤的蓄意,X立异业务最终将从集团合并财务报表中剥离。

体刻下2025年财报中,商汤有一项越过19亿元的“其他利得净额”,主淌若出售从属公司及联营公司赢利13.13亿元,以及按公允价值计量且变动计入损益的金融金钱的公允价值里的是6.46亿元。

当作对比,这一目的在2024年的数据为5.39亿元,在2025年上半年为6.41亿元。

另外,为达成减亏,商汤对“三费”开销进行了全面管控。其中,销售开支在2024年已同比下落20%的基础之上,不时减少了13.1%至5.69亿元;行政开支也同比减少了16.2%至12.26亿元。

更为要津的是研发用度同比减少8.6%至37.75亿元,但具体来看,这一减少主淌若由于雇员福利开支减少,并被管事器运营和云管事用度增多部分抵销。而在2024年和2025年上半年,商汤的研发用度分辨增多19.2%、12%。主淌若与生成式AI业务参加有关的折旧及摊销,以及管事器运营及云管事费所致。

财报败露的职工数目亦可佐证这少量,限度2025年末,商汤雇员数目为2472东谈主,比较2024年末的3756东谈主减少了1284名。若将时候线拉长,2022年末商汤职工东谈主数越过5000东谈主,呈现出逐年下落的趋势。

综上来看,若剔除下半年出售金钱所孝顺的12.76亿元,以及下半年削减研发开支影响,商汤主营业务仍处于大幅亏本的景色。

盈利拐点何时来?

拉万古候线来看,成立十余年,盈利的压力弥远是悬在商汤头上的一把利剑。

积年财报数据自大,2019年至2024年,商汤年度亏本分辨为49.68亿元、121.58亿元、171.77亿元、60.93亿元、64.95亿元、43.07亿元,若加上已往一年亏本的17.82亿元,商汤近7年的亏本额还是来到了530亿元的大齐数字。

在重荷奔向盈利拐点的路上,商汤握续依赖外部输血。2025年年报自大,限度2025年12月31日,2024年12月配售所得款项净额27.87亿港元,以及2025年7月配售所得款项净额24.98亿港元,均还是沿途动用。2025年12月配售所得款项净额31.46亿港元,预测将于2026年底前统共使用。

大部分资金用途均用于支握商汤的中枢AI业务发展,包括AI基础措施开导、生成式AI研发、大模子家具落地、AI立异范围的交融与期骗。

与握续亏本需要外部输血造成对照的,是商汤在成本市集的同步“失血”。限度3月26日,商汤股价报1.85港元,总市值不到750亿港元。

这与其2021年底上市时的高光时刻造成重大落差——彼时商汤刊行价为3.85港元,开盘后股价马上攀升,涨幅一度高达22%,市值一度冲突1500亿港元。

颇为戏剧性的是,在商汤上市前夜,2021年底,时任商汤副总裁的闫俊杰遴荐离开,并在次年事首成立了一家叫Minimax的AI公司。

本年事首,闫俊杰MiniMax在港交所上市,首日股价即翻倍,市值冲突千亿港元,在随后的两个多月里握续受到成本追捧,如今市值还是来到3000亿港元。与市值飞扬造成反差的是,这家AI大模子新贵2025年全年收入7903.8万好意思元,同比增长158.9%;年内亏本高达18.72亿好意思元,同比增多302.3%

估值差距的背后,是成本市集对新旧AI公司迥然相异的订价逻辑。比较商汤的“减亏”故事,MiniMax、智谱这一类公司天然亏本范围更大,但在其AI期骗买卖方式、高增长预期、标的稀缺属性等方面的玄虚上风下,投资者更自得为这么的“成长故事”给出更高溢价。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 e策略平台

优配网盈胜优配垒富优配诚多网配资好配资官网app辉煌优配官网提示:文章来自网络,不代表本站观点。