立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

光大期货0123热点追踪:合成橡胶涨超20%,能否顺势布局天然橡胶?

辉煌优配官网 热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

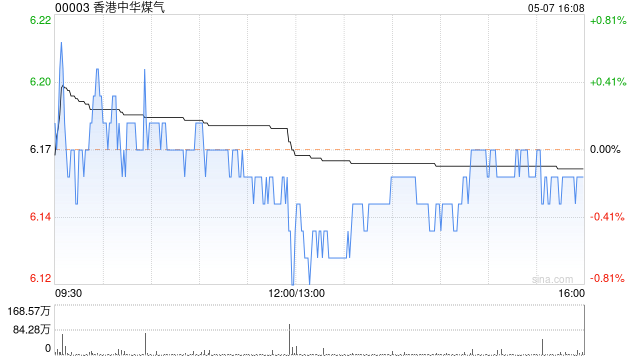

大和发布研报称,看护香港中华煤气(00003)“跑赢大市”评级,经营价为7.7港元,煤气2025财年岁迹显现,核神思算利润按年飞腾4%至59.9亿港元,反应公用做事盈利稳重及资本适度步调成效。董事会看护全年每股派息0.35港元不变。

该行默示,与香港公用做事同行比较,煤气约4.8%的派息率仍具蛊卦力,长江基建(01038)、及电能实业(00006)股息率折柳约4%及4.6%,,辉煌优配官网中电(00002)则约4.3%。同期,跟着可执续航空燃料业务盈利智商改善,预期煤气将在腹地公用做事板块中跑赢同行。

大和指出,贬责层在分析员会议上默示,地缘政事带来的动力供应风险仍然有限。在香港,公司依赖从澳洲入口的25年液化自然气永远合约,订价基本锁定;在内地,约90%自然气供应来自国内,其余主要来自管说念入口及小部分液化自然气,有用斥逐对民众价钱波动的风险敞口。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:史丽君 鑫盛谷配资

大盛策略信钰证券信钰证券配资网苏皇配资辉煌优配官网提示:文章来自网络,不代表本站观点。