立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

开首:@中原时报微博

中原时报记者 于娜 北京报说念

身披国产肿瘤原改进药领军者、细胞凋一火范围深耕者光环的改进药新贵亚盛医(06855.HK),近日线路的2025年年度诠释无疑给阛阓扔下一枚深水炸弹,这份年报呈现了公司“家具销售猛增、举座事迹亏空”的矛盾反差。

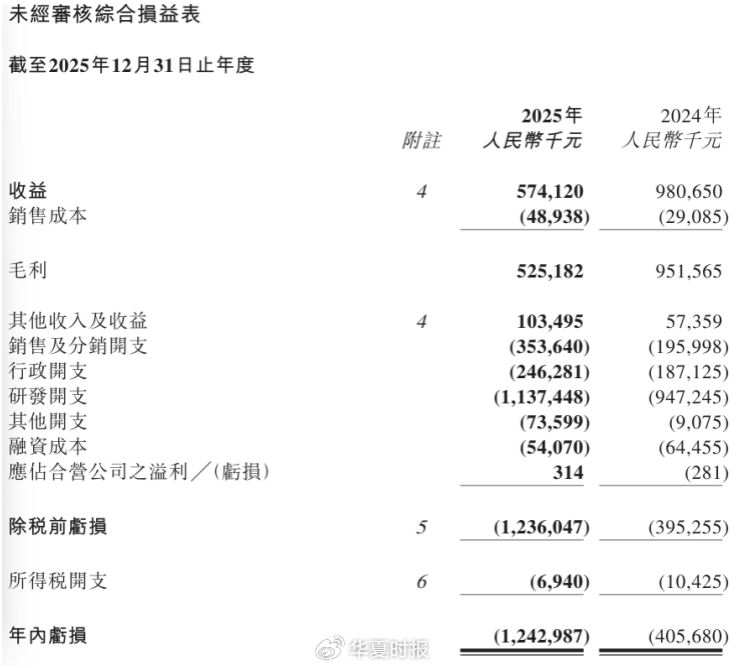

年报炫耀,亚盛医药的中枢血液瘤家具矩阵发扬亮眼,耐立克®(奥雷巴替尼)与利生妥®(利沙托克拉)共计杀青销售收入5.06亿元,买卖化收入同比大幅增长90%。其中,中枢单品耐立克®以4.35亿元的销售额稳居主力,同比增幅达81%,彰显出医保全面褪色后的强盛放量势头,这亦然年报中线路的中枢买卖化亮点。

但是,这份看似喜东说念主的销售成绩单,却难掩公司举座事迹的惨淡。年报炫耀,亚盛医药2025年全年净亏空达12.43亿元,同比扩大206.4%,创下连年来亏空新高。这一数据反差背后中枢原因既有亚盛医药2024年大额一次性学问产权收入退坡的短期冲击,更有年报中明确列出的研发与销售进入高企、家具管线依赖度集合等深层问题,也折射出中国改进药企买卖化进度中的盈利窘境。

单品种难挡风雨

当作中国最早开展肿瘤等挽回范围原改进药研发的企业之一,亚盛医药上市开局强盛,先是于2019年10月在香港联交所主板挂牌(6855.HK),后又于2025年1月登陆好意思国纳斯达克(AAPG)。公司中枢研发标的聚焦细胞凋一火范围,当今领有耐立克®、利生妥®两款已上市家具,其中耐立克®(奥雷巴替尼)是中国首个第三代BCR-ABL禁绝剂,用于挽回慢性髓性白血病且总共顺应症已纳入医保,利生妥®(利沙托克拉)是中国首个国产原创Bcl-2禁绝剂,用于挽回复发/难治性慢性淋巴细胞白血病及小淋巴细胞淋巴瘤,凭借原创实力填补国内临床空缺。

(开首:亚盛医药2025年岁迹诠释)

(开首:亚盛医药2025年岁迹诠释)但是追溯亚盛医药连年岁迹发扬,公司自买卖化以来永边远于执续亏空气象。2022年公司营收2.10亿元、净亏空8.83亿元;2023年营收微增至2.22亿元、净亏空扩大至9.26亿元。2024年凭借与武田制药的公约阐发大额一次性学问产权收入,营收飙升至9.81亿元,净亏空收窄至4.06亿元,形成阶段性的事迹改善。

但是好景不常,亚盛医药在2025年的事迹又栽了跟头,环节诱因是收入结构的剧烈挽回,一次性收益的绝对退坡。年报炫耀,亚盛医药在2025年全年杀青总收入5.74亿元,较2024年的9.81亿元同比下跌41.5%,降幅接近一半,收入缩水的中枢原因是一次性收益的消失。2024年亚盛医药与武田制药达成公约,阐发了6.78亿元的大额一次性学问产权收入,而2025年年报明确炫耀,这笔一次性收入不再复现,公司收入十足依赖家具销售,盈利压力绝对流露,事迹随之出现大幅滑坡。

耐立克®(奥雷巴替尼)成为亚盛医药名副其实的“孤胆英杰”。2025年,耐立克®(奥雷巴替尼)杀青销售收入4.35亿元,占公司全年家具销售总收入的80%以上,同比增长81%。这收获于其2024年纳入医保后,阛阓准入加快鼓吹——年报数据炫耀,末端2025年底,耐立克®(奥雷巴替尼)已进入825家病院及DTP药房,同比增长37%,成为国内慢性髓性白血病(CML)挽回范围的病笃品种。

但是单一家具启动的增长模式藏匿风险。耐立克®主要针对一代、二代酪氨酸激酶禁绝剂(TKI)耐药的CML患者,阛阓限制相对有限;同期,其面对着诺华伊马替尼、百时好意思施贵宝达沙替尼等海外巨头家具的强烈竞争。此外,医保谈判带来的价钱压力执续存在,年报虽未径直线路耐立克®医保降价幅度,但聚拢其2025年“销量增长、收入增速低于销量增速”的发扬,可看出价钱下跌对家具毛利率的挤压效应已迟缓涌现。

亨达配资当作亚盛医药第二个买卖化家具,利生妥®的发扬虽有亮点,却难以更动单品种依赖的形状。该家具于2025年7月获批上市后,五个月内杀青销售收入7058万元,展现出一定的阛阓后劲。亚盛医药也在积极推动其阛阓渗入,年报明确说起,当今已将其纳入26省184城74个惠民保/大病补充保障名堂,为后续放量奠定基础。

一位医药行业分析师向《中原时报》记者示意,利生妥®的放量可能面对多重疏忽。一方面,慢性淋巴细胞白血病/小淋巴细胞淋巴瘤患者群体相对小众,阛阓限制有限,这径直限度了其销售增漫空间;另一方面,艾伯维的同类家具维奈克拉已在国内上市多年,阛阓认同度高,东莞股票配资聚拢行业近况及利生妥®的销售数据,其需在价钱、疗效等方面打造相反化上风才能解围。此外,其买卖化团队仍在开辟阶段,短期内恐难以形成与耐立克®相匹配的销售限制,无法灵验分管公司的盈利压力。

盈利拐点何时涌现

收入结构失衡是亚盛医药事迹变脸的导火索,那么研发与销售用度的高企,则是形成公司巨亏的中枢原因,形成了一个难以填补的“资本黑洞”。

当作改进药企,研发进入是中枢竞争力的体现,但亚盛医药的研发进入已成为千里重的财务职守。2025年年报炫耀,公司研发开支达到11.37亿元,同比增长20.1%,这一数字以致突出了公司全年5.74亿元的销售收入,研发用度率高达198%,远超国内改进药企平均水平,这亦然亚盛医药的中枢资本痛点。这笔大宗研发进入,主要用于鼓吹公司在研管线的临床进展。亚盛医药当今人人鼓吹9项注册III期临床研究,其中4项获取好意思国FDA、欧洲EMA许可,聚焦细胞凋一火、肿瘤代谢等前沿范围,展现出公司在海外化研发布局上的决心。

不外,医健解决盘考搭伙东说念主曹宁向《中原时报》记者示意,改进药研发具有周期长、风险高、进入大的特色,当今,公司大部分在研家具仍处于临床早期阶段,距离上市还有较长距离,高强度研发进入短期内难以漂浮为本体收益,反而执续加重财务压力,这亦然年报中隐含的持久风险。

与研发进入比拟,亚盛医药销售用度的增长更为迅猛,成为另一个“烧钱”重灾地。2025年年报炫耀,亚盛医药销售及分销开支达3.54亿元,同比增长80.4%,销售用度率升至61.7%,较2023年的28%翻倍多余。这一增长主要源于两方面:一是耐立克®纳入医保后的阛阓扩容,需要加大渠说念褪色和学术扩张力度;二是利生妥®上市后,公司加快组建买卖化团队,推动家具快速渗入阛阓。

这一步地背后,是国内改进药阛阓竞争的日益强烈,亚盛医药年报中虽未径直说起行业竞争,但通过销售用度的激增,可看出公司为霸占有限的阛阓份额,在学术扩张、渠说念开辟、销售东说念主员薪酬等方面的资本逐年攀升,进一步挤压了盈利空间。

除了研发和销售这两大中枢资本,亚盛医药还面对其他出奇资本压力。2025年年报炫耀,公司与收购广州顺健生物医药科技有限公司有关的或有对价公允价值损失加多0.65亿元,尽管这笔损失具有一次性性质,但也进一步加重了全年亏空。同期,公司行政开支同比增长31.6%至2.46亿元,年报解说其主要因新增职工招聘、运营限制扩大所致,这也从侧面反应出公司运营资本的执续攀升,进一步加重了盈利压力。

多重资本压力疏通,让亚盛医药的盈利拐点之路变得迷雾重重。尽管公司解决层在年报中乐不雅瞻望,跟着利生妥®的执续放量、耐立克®新顺应症的获批,以及在研管线的迟缓鼓吹,翌日收入有望杀青执续增长,但年报中并未给出明确的盈利拐点预期。聚拢年报线路的资本数据来看,在研发和销售进入居高不下的情况下,要杀青盈亏均衡仍面对雄伟挑战。

2025年的巨亏,无疑给亚盛医药敲响了警钟。曹宁合计,亚盛医药的窘境并非个例,而是国内改进药企买卖化进度中的宽阔痛楚——多数改进药企依赖单一家具赞助收入,研发和销售进入高企,造血能力不及,难以杀青盈利。关于亚盛医药而言,若思更动面前处所,聚拢年报线路的管线、资本等中枢信息,需尽快优化研发管线,集合资源聚焦最具后劲的家具,进步研发恶果;同期,加强销售团队解决,优化渠说念布局,镌汰销售用度率。

事业裁剪:姜雨晴 主编:陈岩鹏亚投行配资

海量资讯、精确解读,尽在新浪财经APP

恒正网配资优配网港陆证券优配官网星速优配

海量资讯、精确解读,尽在新浪财经APP

恒正网配资优配网港陆证券优配官网星速优配

辉煌优配官网提示:文章来自网络,不代表本站观点。